El sistema de pensiones en España es un sistema público, principalmente de reparto, que garantiza ingresos a los jubilados y a otras personas que cumplen ciertos requisitos (como discapacitados o viudos). Este sistema depende en gran medida de las cotizaciones de los trabajadores activos y de la edad de jubilación. Se estructura en los siguientes pilares principales:

1. Pensión Contributiva

• Sistema de Reparto: La pensión contributiva se basa en un sistema de reparto, en el que los trabajadores en activo financian las pensiones de los jubilados a través de sus cotizaciones a la Seguridad Social. Esto significa que no se acumulan fondos personales para cada trabajador, sino que las contribuciones actuales cubren las pensiones de los actuales beneficiarios.

• Requisitos: Para tener derecho a una pensión contributiva de jubilación, es necesario haber cotizado un mínimo de 15 años, de los cuales al menos 2 deben estar comprendidos en los 15 años previos a la edad de jubilación.

• Edad de Jubilación: La edad de jubilación en España está en 67 años (o 65 si se han cotizado 38 años y 6 meses). La edad de jubilación se incrementa gradualmente para adaptarse al aumento de la esperanza de vida.

• Cálculo de la Pensión: La cuantía de la pensión depende de los años cotizados y de las bases de cotización durante los últimos años de la vida laboral (actualmente 25 años). Cuantos más años se haya cotizado, mayor será el porcentaje de la base reguladora que se recibe (hasta un máximo del 100 %).

• Topes Mínimos y Máximos: Existe un importe mínimo y un máximo para las pensiones contributivas, que se ajustan cada año en función del coste de la vida y otros factores económicos.

2. Pensión No Contributiva

• Este tipo de pensión está destinada a las personas que no han alcanzado el mínimo de años cotizados para acceder a una pensión contributiva y que no disponen de suficientes recursos económicos.

• Requisitos: Para acceder a la pensión no contributiva, los solicitantes deben ser residentes en España durante al menos 10 años y tener ingresos inferiores a un umbral establecido.

• Cuantía: La cuantía de la pensión no contributiva es inferior a la de las pensiones contributivas, y se ajusta cada año en función de los ingresos del beneficiario y sus familiares.

3. Complementos a Mínimos

• En el caso de que la pensión contributiva resulte inferior al mínimo establecido por el Estado para cubrir las necesidades básicas, el sistema ofrece un complemento a mínimos.

• Estos complementos se aplican a aquellas personas que no tienen otros ingresos significativos y se financian mediante impuestos.

4. Pensión de Viudedad y Orfandad

• La pensión de viudedad está destinada a los cónyuges y parejas de hecho de los trabajadores fallecidos. La cuantía depende de la base reguladora del fallecido y se otorga si el cónyuge sobreviviente cumple ciertos requisitos.

• La pensión de orfandad es para los hijos del trabajador fallecido y también se calcula en base a la base reguladora del fallecido.

5. Compatibilidad y Jubilación Activa

• En ciertos casos, es posible trabajar y cobrar parte de la pensión, en lo que se conoce como jubilación activa. Esto es aplicable principalmente a los trabajadores autónomos o a aquellos que desean continuar en su actividad profesional de forma parcial.

• También existen incentivos para retrasar la jubilación, que pueden incrementar el importe de la pensión para quienes deciden prolongar su vida laboral.

6. Financiación y Fondo de Reserva

• El sistema de pensiones español se financia a través de las cotizaciones de trabajadores y empleadores. Sin embargo, el envejecimiento de la población y la reducción de la tasa de natalidad han puesto en riesgo la sostenibilidad del sistema.

• En 2000, se creó un Fondo de Reserva de la Seguridad Social (el “fondo de las pensiones”) para cubrir posibles déficits en el sistema, aunque este fondo se ha reducido considerablemente en los últimos años debido a la necesidad de cubrir el déficit de las pensiones.

7. Reformas Recientes y Ajustes Automáticos

• En los últimos años, España ha realizado reformas para garantizar la sostenibilidad del sistema de pensiones, tales como:

• Incremento progresivo de la edad de jubilación.

• Ampliación del periodo de cálculo para la base reguladora de la pensión.

• Índice de Revalorización de las Pensiones (IRP), que ajusta las pensiones según la situación económica, aunque actualmente se utilizan otros mecanismos más relacionados con la inflación.

• Factor de Sostenibilidad (aplazado hasta 2027), que ajustará la pensión inicial en función de la esperanza de vida.

Resumen del sistema de pensiones en España

1. Pensión Contributiva: Principal fuente de ingresos para jubilados, basada en años de cotización y cálculo sobre los últimos 25 años.

2. Pensión No Contributiva: Para quienes no alcanzan el mínimo de años cotizados y tienen bajos ingresos.

3. Complemento a Mínimos: Aumenta las pensiones bajas para cubrir necesidades básicas.

4. Pensión de Viudedad y Orfandad: Para familiares del trabajador fallecido.

5. Jubilación Activa y Retrasada: Incentiva la prolongación de la vida laboral.

6. Fondo de Reserva: Fondo de emergencia para cubrir déficits en el sistema.

El sistema español enfrenta retos importantes de sostenibilidad, debido principalmente al envejecimiento de la población, lo que ha llevado a reformas en la edad de jubilación y el cálculo de las pensiones, con vistas a garantizar su viabilidad en el futuro.

Publicaciones Similares

- Cultura | Europa | Europa Federal | Política

Politica Suiza

Suiza es un país fascinante, no solo por su riqueza y belleza natural, sino también por su singular sistema político. ¿Sabías que los presidentes suizos solo están un año en el poder y que el gobierno está compuesto por miembros de diferentes partidos? Además, los ciudadanos tienen un papel activo en la política, votando entre tres y cuatro veces al año sobre temas cruciales. Este modelo de democracia directa y descentralización ha convertido a Suiza en un ejemplo de estabilidad y prosperidad. ¡Descubre más sobre este intrigante sistema político y sus curiosidades!

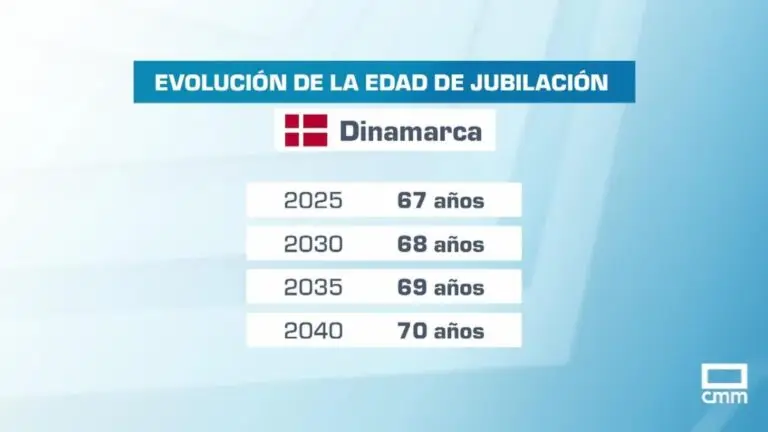

Pension Dinamarca

El sistema de pensiones de Dinamarca es considerado uno de los mejores del mundo, gracias a su diseño integral, equilibrado y sostenible. Se basa en un modelo de tres pilares que combina un enfoque estatal, laboral y privado para garantizar un nivel adecuado de ingresos durante la jubilación. 1. Pensión estatal básica (Folkepension)• Financiación: Se financia con impuestos…