El sistema de pensiones en el Reino Unido es una combinación de un pilar básico estatal, un pilar ocupacional, y opciones de ahorro privado. Este modelo permite cierta flexibilidad para cubrir las necesidades básicas en la jubilación y, al mismo tiempo, ofrece incentivos para que los individuos y empleadores ahorren para su futuro. Aquí tienes una explicación detallada de cómo funciona cada componente:

1. Pensión Estatal Básica (State Pension)

• La pensión estatal es la base de la jubilación en el Reino Unido, financiada por un sistema de reparto a través de los National Insurance Contributions (NICs), similares a las cotizaciones a la Seguridad Social en otros países.

• Existen dos tipos de pensión estatal: la nueva pensión estatal (para aquellos que alcanzaron la edad de jubilación después del 6 de abril de 2016) y la antigua pensión estatal (para quienes alcanzaron la edad de jubilación antes de esa fecha).

• Para acceder a la nueva pensión estatal completa, se deben haber pagado o acreditado al menos 35 años de contribuciones al National Insurance. Si se han cotizado menos años, la pensión se reduce proporcionalmente, y con menos de 10 años no se tiene derecho a la pensión estatal.

• La cuantía de la pensión estatal es fija y no se basa en los ingresos, sino en los años de cotización. Actualmente, es de aproximadamente £203,85 a la semana para quienes reciben la pensión completa (cifra actualizable según la inflación y otros factores).

• La edad para recibir la pensión estatal es actualmente de 66 años tanto para hombres como para mujeres, y aumentará gradualmente en función de la esperanza de vida.

2. Pensión Ocupacional o de Empresa (Workplace Pension)

• Desde 2012, el Reino Unido introdujo la inscripción automática (auto-enrolment) para las pensiones ocupacionales, lo cual obliga a los empleadores a inscribir automáticamente a sus empleados en un plan de pensión si cumplen ciertos requisitos de edad e ingresos.

• En este sistema, tanto el empleado como el empleador contribuyen al plan de pensiones. La contribución mínima es del 8 % del salariobruto, dividido entre el empleado (5 %) y el empleador (3 %), aunque algunos empleadores contribuyen con más.

• Estas contribuciones se acumulan en una cuenta de capitalización individual, que se invierte para generar rendimientos a largo plazo. Cuando se jubilan, los empleados pueden usar estos fondos para obtener una renta de jubilación, ya sea a través de una renta vitalicia o mediante retiros flexibles de su cuenta.

• Este componente es fundamental para complementar la pensión estatal, ya que la pensión básica por sí sola suele ser insuficiente para cubrir todos los gastos de jubilación.

3. Pensión Personal o Privada (Private Pension)

• Las pensiones personales son planes de ahorro voluntarios que permiten a los individuos aportar de forma adicional a su pensión para mejorar sus ingresos en la jubilación.

• Las personas pueden abrir una pensión personal privada a través de instituciones financieras, con incentivos fiscales para fomentar el ahorro. Los individuos pueden deducir las contribuciones de su renta imponible, y los fondos invertidos en la pensión crecen sin impuestos hasta que se retiran.

• También existen Self-Invested Personal Pensions (SIPPs), que son pensiones privadas con más control sobre las inversiones. Los SIPPs permiten a los ahorradores elegir directamente en qué invertir sus fondos, como en acciones, bonos o fondos de inversión.

• Este tipo de ahorro permite que las personas tengan más control sobre sus fondos de jubilación y pueden retirarse de manera flexible.

4. Flexibilidad en el retiro de fondos

• Desde 2015, el Reino Unido permite una gran flexibilidad en el uso de los fondos acumulados en las pensiones privadas y ocupacionales. Los jubilados pueden optar por:

• Retirar el 25 % de sus ahorros libres de impuestos como una suma global al llegar a la edad de jubilación.

• Convertir el resto de los fondos en una renta vitalicia para obtener ingresos periódicos durante toda su vida.

• Realizar retiros parciales o totales, sujetos a impuestos, dependiendo de la cantidad retirada y otros factores.

5. Beneficios adicionales y ajuste por inflación

• El Reino Unido tiene un mecanismo llamado el triple lock, que garantiza que la pensión estatal aumente cada año en función de la inflación, el crecimiento de los salarios promedio o un mínimo del 2,5 %, el que sea mayor. Esto protege el poder adquisitivo de los jubilados frente a la inflación.

• Además, existen beneficios sociales adicionales para aquellos con ingresos de jubilación bajos, como el Pension Credit, que ayuda a garantizar un ingreso mínimo a los pensionistas con menores ingresos.

Resumen del sistema de pensiones del Reino Unido:

1. Pensión Estatal: Proporciona una base fija, financiada por las cotizaciones de National Insurance.

2. Pensión Ocupacional: Complementa la pensión estatal; es obligatoria para la mayoría de los empleados y financiada por empleadores y empleados.

3. Pensión Privada: Ahorro voluntario con ventajas fiscales para mejorar los ingresos en la jubilación.

4. Flexibilidad: Los jubilados pueden optar por una variedad de métodos para usar sus ahorros de pensiones.

El sistema de pensiones del Reino Unido permite un equilibrio entre seguridad y flexibilidad, proporcionando una base de ingresos para todos y opciones adicionales para quienes deseen ahorrar más.

Publicaciones Similares

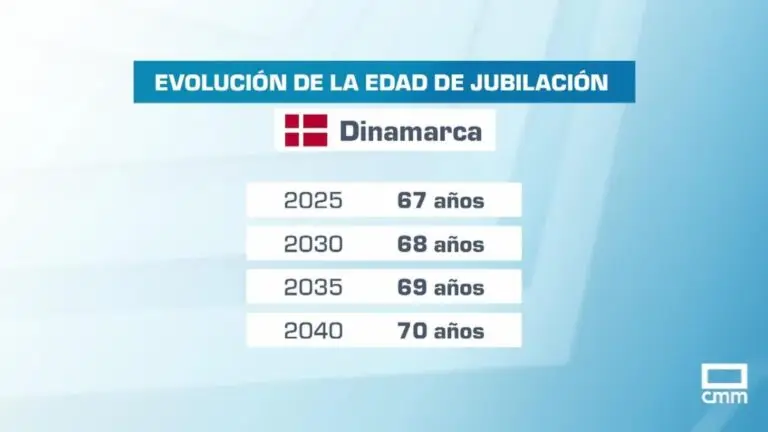

Pension Dinamarca

El sistema de pensiones de Dinamarca es considerado uno de los mejores del mundo, gracias a su diseño integral, equilibrado y sostenible. Se basa en un modelo de tres pilares que combina un enfoque estatal, laboral y privado para garantizar un nivel adecuado de ingresos durante la jubilación. 1. Pensión estatal básica (Folkepension)• Financiación: Se financia con impuestos…

Pension Países Bajos

Descubre por qué el sistema de pensiones de los Países Bajos es considerado uno de los más sólidos del mundo. Con un modelo de tres pilares que combina pensiones estatales, planes ocupacionales y ahorro privado, garantiza ingresos estables durante la jubilación. A pesar de su éxito, enfrenta desafíos como el envejecimiento de la población y la inclusión de trabajadores independientes. Con reformas recientes en marcha, este sistema busca adaptarse y mantenerse a la vanguardia. ¡Sumérgete en los detalles de este modelo ejemplar y conoce cómo se asegura el bienestar de sus jubilados!

- Justicia | Pensión | POLIDEAS.EU | Política

Pensión Reforma 350PL

¿Sabías que el sistema actual de pensiones de jubilación en España es considerado injusto e insostenible? La Comisión del Pacto de Toledo ha estado discutiendo reformas que, en lugar de mejorar la situación, parecen favorecer los intereses de la banca y las aseguradoras. En este contexto, se propone un innovador sistema de cuentas nocionales que podría transformar radicalmente la forma en que se calculan las pensiones, haciéndolas más justas y accesibles. Descubre cómo este enfoque, ya aplicado en varios países, podría cambiar el futuro de las pensiones en España. ¡Infórmate y únete al debate!

- Cultura | Europa | Europa Federal | Política

Politica Suiza

Suiza es un país fascinante, no solo por su riqueza y belleza natural, sino también por su singular sistema político. ¿Sabías que los presidentes suizos solo están un año en el poder y que el gobierno está compuesto por miembros de diferentes partidos? Además, los ciudadanos tienen un papel activo en la política, votando entre tres y cuatro veces al año sobre temas cruciales. Este modelo de democracia directa y descentralización ha convertido a Suiza en un ejemplo de estabilidad y prosperidad. ¡Descubre más sobre este intrigante sistema político y sus curiosidades!