El sistema de pensiones de Dinamarca es considerado uno de los mejores del mundo, gracias a su diseño integral, equilibrado y sostenible. Se basa en un modelo de tres pilares que combina un enfoque estatal, laboral y privado para garantizar un nivel adecuado de ingresos durante la jubilación.

1. Pensión estatal básica (Folkepension)

• Financiación: Se financia con impuestos generales.

• Cobertura: Está disponible para todos los ciudadanos y residentes de Dinamarca que hayan vivido en el país al menos 40 años entre los 15 y 67 años (o la edad de jubilación vigente).

• Beneficio:

• Incluye una cantidad fija básica y un suplemento relacionado con los ingresos.

• Los beneficiarios pueden recibir pagos reducidos si han vivido en Dinamarca menos de 40 años.

• Objetivo: Garantizar un ingreso mínimo para todos los jubilados.

2. Planes de pensión laboral obligatorios (ATP – Arbejdsmarkedets Tillægspension)

• Financiación:

• Tanto empleados como empleadores contribuyen al sistema ATP.

• Es obligatorio para todos los trabajadores.

• Gestión: ATP es un esquema de pensión laboral de contribución definida que se invierte para maximizar los rendimientos.

• Objetivo: Complementar la pensión básica estatal.

3. Planes de pensión privados y laborales complementarios

• Planes de empresa:

• Muchos empleadores ofrecen planes de pensión ocupacional como parte de los convenios colectivos.

• Los empleados y empleadores suelen contribuir un porcentaje del salario (típicamente del 12% al 18%).

• Planes privados voluntarios:

• Los individuos pueden ahorrar de manera voluntaria a través de productos de pensión privada.

• Estos planes ofrecen incentivos fiscales.

Características principales del sistema:

1. Alta tasa de reemplazo: La combinación de los tres pilares asegura que los jubilados reciban un porcentaje significativo de su ingreso previo a la jubilación.

2. Foco en la igualdad: Las pensiones estatales están diseñadas para reducir las disparidades de ingresos.

3. Flexibilidad: Los esquemas privados permiten a los individuos ajustar sus ahorros según sus necesidades.

4. Sostenibilidad: El ATP está bien administrado y diversificado para garantizar la estabilidad financiera a largo plazo.

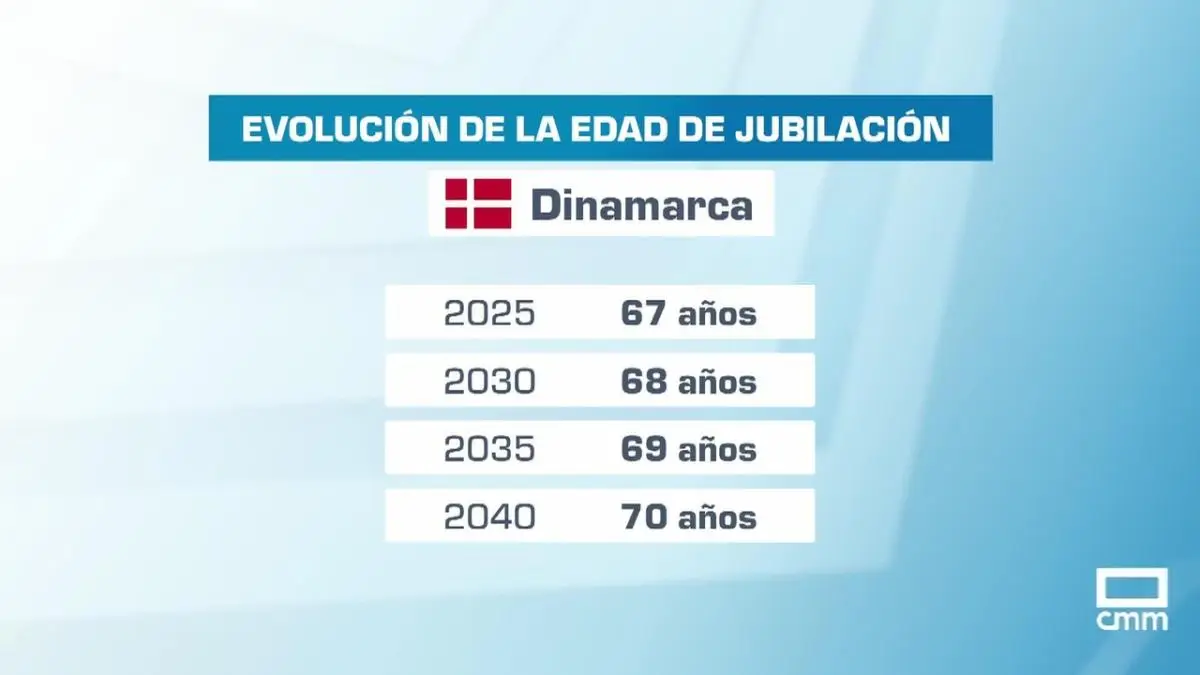

Edad de jubilación

• Actualmente (2025), la edad de jubilación en Dinamarca es de 67 años, pero está programada para aumentar de acuerdo con la expectativa de vida de la población.

Desafíos y ventajas:

Ventajas:

• Sistema equilibrado entre seguridad básica y ahorro individual.

• Buena supervisión y administración de fondos.

• Altos incentivos para ahorrar de manera privada.

Desafíos:

• El envejecimiento de la población plantea riesgos a largo plazo.

• Dependencia de los mercados financieros para los planes de contribución definida.

Dinamarca es un referente internacional en términos de diseño de sistemas de pensiones por su enfoque inclusivo y sostenible.

Publicaciones Similares

Pension Países Bajos

Descubre por qué el sistema de pensiones de los Países Bajos es considerado uno de los más sólidos del mundo. Con un modelo de tres pilares que combina pensiones estatales, planes ocupacionales y ahorro privado, garantiza ingresos estables durante la jubilación. A pesar de su éxito, enfrenta desafíos como el envejecimiento de la población y la inclusión de trabajadores independientes. Con reformas recientes en marcha, este sistema busca adaptarse y mantenerse a la vanguardia. ¡Sumérgete en los detalles de este modelo ejemplar y conoce cómo se asegura el bienestar de sus jubilados!

La gran mentira de las pensiones 2018

La gran mentira de las pensiones revela cómo los partidos políticos han fallado en abordar los problemas estructurales que afectan la vida de los ciudadanos. Desde un sistema autonómico ineficiente hasta la evasión fiscal masiva, el texto expone la corrupción y el despilfarro que amenazan la economía de España. ¿Por qué los medios no hablan de esto? ¿Qué medidas se necesitan para dignificar las condiciones sociales? Este análisis crítico desafía la narrativa oficial y plantea preguntas urgentes sobre el futuro de nuestras pensiones y la justicia fiscal. ¡Descubre la verdad detrás de la gran mentira!

- Cultura | Europa | Europa Federal | Política

Politica Suiza

Suiza es un país fascinante, no solo por su riqueza y belleza natural, sino también por su singular sistema político. ¿Sabías que los presidentes suizos solo están un año en el poder y que el gobierno está compuesto por miembros de diferentes partidos? Además, los ciudadanos tienen un papel activo en la política, votando entre tres y cuatro veces al año sobre temas cruciales. Este modelo de democracia directa y descentralización ha convertido a Suiza en un ejemplo de estabilidad y prosperidad. ¡Descubre más sobre este intrigante sistema político y sus curiosidades!